第13次5カ年計画期間の中国の再生可能エネルギーの政策と状況

第13次5カ年計画期間(2016-2020年)の中国の再生可能エネルギーの政策と状況についてのレポートです。中国で急速に導入が進む再生可能エネルギーの2019年までの最新状況と、大量導入によって生じた棄風・棄光などのチャンスロスの課題への取り組みの状況を政策とあわせてレポートしています。

- 第13次5カ年計画期間の中国の再生可能エネルギーの政策と状況 (2.7MB)

以下はレポートの概要です。詳細はリンク先のレポートをご覧ください。

概要

(1)再エネ関連政策の動向

- 第13次5カ年計画期間の再エネ関連政策は、2017年2月に発表された再生可能エネルギー第13次5カ年計画が中心となっている。以下のような、再エネ発電能力の整備目標以外に、2020年時点で1300万人の雇用、2016~20年に再エネ電力で40兆円の投資をみこむ。なお、2020年末時点の風力設備容量目標は2019年末にほぼ達成、太陽光設備目標は2019年末に2倍の超過達成。

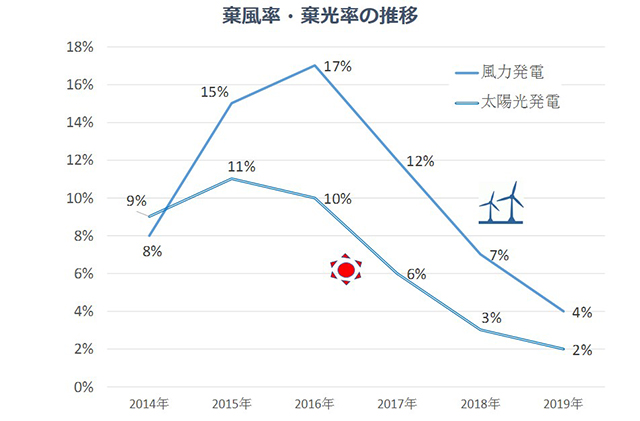

〔1〕 チャンスロス(棄風・棄光)への対応

- 中国の再エネの大きな課題の一つは、送電能力の不足などにより発電能力を利用できないチャンスロスが大きいこと。このため「2020年時点の棄風率・棄光率5%以下」との目標を設定し、以下のような取組みを実施。2019年には棄風率4%、棄光率2%を達成し、目標を超過達成。

○再生可能エネルギー発展第13次5カ年計画の実施に関する指導意見(2017年7月)

- 棄風・棄光が大きな地域での新規大規模風力・太陽光の設置の制限

- 省ごとの風力・太陽光などの導入目標の設定とそれによる沿海部への設置の誘導

○再生可能エネルギー電力受入保障体制構築の通知(2019年5月)

- 全電力消費のうちの再エネ消費割合を省ごとに設定。達成できない場合には、他省の超過達成分を取得。

〔2〕 風力・太陽光電力の価格引き下げへの対応

- 2018年ごろは、太陽光発電の設置が想定よりも急速に進んだため、補助金(FITに相当)が1100億元(1.9兆円)不足する事態が発生。このため補助金制度の見直しと、風力・太陽光電力の価格引き下げが大きな課題となった。

○2018年の太陽光発電関連事項に関する通達(2018年5月)

- 一般太陽光発電所(メガソーラー)の建設枠の配分を当面見送る

- メガソーラーの買取価格を統一的にkwhあたり0.05元(≒0.8円)引き下げ(2017年末に0.1元引下げ済みだった)

- 一般太陽光発電所はいずれも競争性入札方法で事業主を決定する

○水力以外の再生可能エネルギー発電の健全な発展の促進に関する若干意見(2020年1月)

- 予算額の範囲でのみ新規の補助金(FIT)の対象プロジェクトを決める

- グリーン電力証書取引を普及させ、企業はグリーン証書取引を通じて収入を得て、補助金の一部を代替させる。

(2)再エネ発電の状況

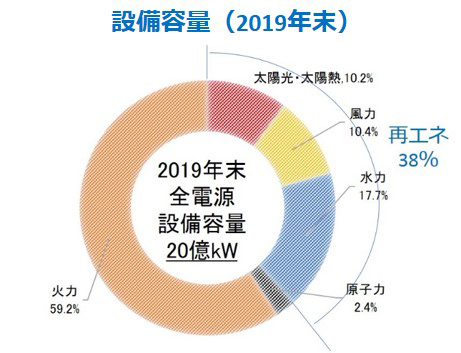

〔1〕 設備容量

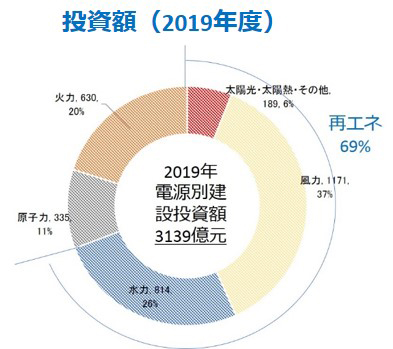

- 2019年の全電力発電設備に占める再エネの割合は38%となった。一方で、新規の設備容量の投資に占める再エネの割合は3分の2以上(69%)を占めまた、実際に2019年中に導入された電力設備の56%は再エネ(水力4%を含む)。

- 再エネの立地については、以前は新疆や内モンゴルなどの「三北地域」が主流だったが、2019年では太陽光の立地の中心は〔1〕山東省、〔2〕浙江省、〔3〕河北省、〔4〕江蘇省、〔5〕安徽省といった沿海部の大消費地に近い地域に中心が移っている。

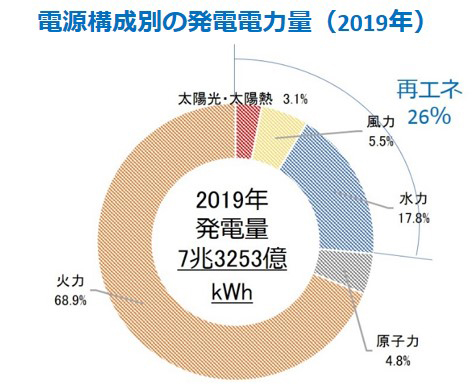

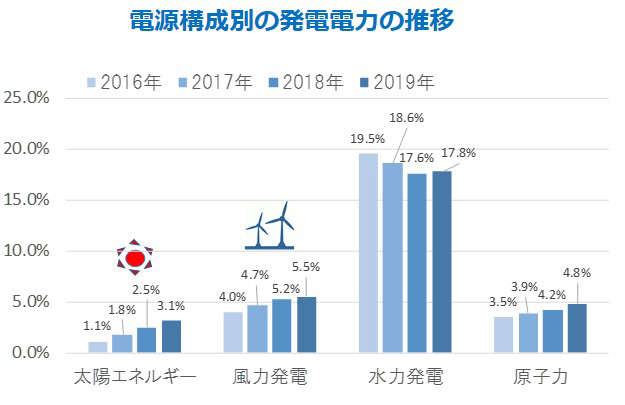

〔2〕 発電量

- 全発電電力に占める風力・太陽エネ発電の割合は年々増加しており、2019年にはそれぞれ5.5%、3.1%に達した。

- 発電電力の増加には、設備容量の増加に加えて、年間の発電時間の増加・チャンスロスの低下も貢献している。

なお、本資料は、NEDO北京事務所の職員が中国における再生可能エネルギーの参考資料として収集したものであり、当機構の意見を代表するものではない。

情報の利用に当たっては、適宜原典を参照されたい。

本資料の利用によって生ずるいかなる不利益も、当機構は責任を負わない。

最終更新日:2020年5月8日