中国の水素・燃料電池産業の動向

中国の水素・燃料電池産業の動向のレポートです。

以下はレポートの概要です。詳細はリンク先のレポートをご覧ください。

概要

(1) 燃料電池自動車・水素ステーション設置の実績と目標

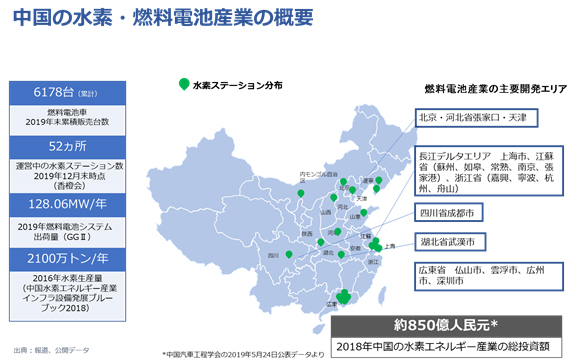

- 中国では2019年末までに累計約6200台の燃料電池自動車が販売されている。これらの燃料電池自動車は、ほぼ全て商用車(バス、トラック)。

(2) 技術ロードマップ

- 中国製造2025のために工業信息化部が中国汽車工程学会などに依頼して策定した「省エネ・新エネ自動車技術ロードマップ」(2016年10月)によれば、低温起動温度など2020年に目指す目標はトヨタ・ミライの性能とほぼ同じ。

(3) 燃料電池自動車関連政策の動き

- 地方の電気自動車向けの購入補助金をバス以外は禁止にする一方、燃料電池自動車向けの地方政府による購入補助金の設定を中央政府は許容している。

自動車産業投資管理規定

- 2019年1月に国家発展改革委員会は自動車産業や主要部品の投資(工場の拡張、施設など)についてどのようなものを認めるかの基準となる「自動車産業投資管理規定」を施行した。

- 燃料電池の投資を認められるためには、MEA、バイポーラプレートなどの主要部品も中国国内で生産することと、業界最高水準に達することというあいまいな技術要件が課せられた。

(4) 日系燃料電池自動車メーカーが中国に参入する際の制度的課題や標準不備等による障害(ヒアリングによる)

〔1〕 水素燃料タンク

- 水素の充填圧力は日本では70MPaを使用するが、中国では35MPaまでしか規格がない(35MPaまでしか使えない)。

- 水素燃料タンクは日本ではタイプ4を使用しているが、中国ではタイプ3までしか認められていない。

〔2〕 水素ステーション

- 水素ステーション完成後の検査の担当部署が決まっていない。(危険物担当部署?都市ガス担当部署?)

(5) 燃料電池システムメーカーの現状

- 中国の燃料電池システムは、2019年は以下5社でほぼ8割を供給。バラードやHydrogenicsのカナダ企業等外資系企業との提携関係がある企業が多い。以下のシェアの数字はGGII社によるもの。

- 上海重塑(Re-fire) シェア28%

- 燃料電池システム製造企業。燃料電池車の運行データなどを分析して積極的に発表している。トヨタとも連携。

- 億華通(SynoHytec) シェア19%

- 2015年からカナダHydrogenics社と中大型車向けの燃料電池システム開発で提携。2016年神力科技の31.88%の株式取得。

- 2019年4月、北京汽車向けのシステムにトヨタのスタックを搭載することを発表。

- 清能股份(Horizon) シェア16%

- シンガポール系の企業。江蘇省如皋市、張家港市、上海市に生産工場がある。

- 広東国鴻重塑(Sinosynergy Re-fire) シェア8%

- 国鴻(Sinosynergy)と上海重塑(Re-fire)の合弁会社。国鴻(Sinosynergy)燃料電池スタック製造企業。バラード社との合弁会社がスタックFCvelocity-9SSLを生産。

- 新源動力(Sunrise Power) シェア8%

- 2001年に中国科学院大連化学物理研究所等によって設立された。大連に立地。

(6) 地方政府による支援

- 中国では地方政府による水素・燃料電池産業の振興が盛んに行われており、規模も大きい。盛んに行われているのは〔1〕上海・長江デルタエリア、〔2〕広東省、〔3〕北京市・河北省、〔4〕武漢市 などであるがこれ以外の地域も非常に多い。

〔1〕 上海・長江デルタエリア

- 上海市を中心とした長江デルタエリアでは、上海市、江蘇省ルーガオ市、浙江省台州市などによる燃料電池産業の振興政策が盛んに行われている。

- 上海市は、2017年9月に「上海市燃料電池自動車発展計画を掲げて、2030年までに水素ステーション50か所、燃料電池車2万台、産業生産額3000億元(約5兆円)を目標にしている。また、2019年5月には「嘉定区における水素燃料電池自動車産業の発展奨励に関する意見(試行)」が発表され具体的な誘致奨励が発表された。

- 上海市、ルーガオ市などの各都市の取り組みに加えて、長江デルタエリアの広域で水素ステーションを整備するために、2019年5月に「長江デルタ水素回廊建設発展計画」が発表され、2030年までに段階的に高速道路沿いに水素ステーションを配備する計画。

〔2〕 広東省

- 管理プラットフォームに登録された広東省の燃料電池車は2019年9月末時点で1676台で全国で最多。仏山市などを中心に水素・燃料電池産業の育成が図られている。トラムも運行。

- 仏山市とその隣接する雲浮市では、燃料電池車5000台/年の生産能力を有している。南海区の水素ステーション補助金は最高800万元で全国でも最高水準。

〔3〕 北京市・河北省

- 2022年の冬のオリンピックに向けて、2019年6月、張家口水素エネルギーロードマップが発表された。

〔4〕 武漢市

- 2018年1月に「水素エネルギー産業発展計画」を発表。2020年までの目標として以下を掲げている。

- 5~20の水素ステーションを設置する

- 燃料電池自動車の実証応用の運行規模を2000~3000台にする(2025年には2万~3万台にする)

- 水素エネルギー産業パークを建設し、燃料電池車産業チェーンの年間生産高を100億元(1600億円)以上にする。

(7) 水素製造

- 2017年、中国の水素製造量は推定約2377億m3(約2,136万トン)。石炭由来が62%、天然ガス由来が19%であり、化石燃料からの製造が大部分を占めている。

- 副生ガス由来の水素製造量については正確な統計はなく、いくつかの仮定を置き、ポテンシャル量が推定されている。水素産業インフラ設備発展ブルーブックの推定ではコークス炉ガス由来の水素生産量は57万トン/年で、主に山西省、河北省、陝西省、山東省、内モンゴル自治区等にコークス工場は立地している。

- 再生可能エネルギー(風力、太陽光、太陽熱、水力)は2018年中国の設備容量ベースで38%、発電量で26%を占めている。チャンスロスの電力を利用した水素生産ポテンシャル量は2018年で約170トン程度との推定があるが、内陸部に偏在している。

(8) 貯蔵・輸送

- これまで液化水素の製造工場はロケット用などだけであったが、民生用の工場の建設計画が進んでいる。

- 有機ハイドライド技術を有する企業も出てきている。

なお、本資料は、NEDO北京事務所の職員が中国における水素・燃料電池の参考資料として収集したものであり、当機構の意見を代表するものではない。

情報の利用に当たっては、適宜原典を参照されたい。

本資料の利用によって生ずるいかなる不利益も、当機構は責任を負わない。

最終更新日:2020年2月26日