中国のロボット産業の動向

中国ではロボット産業は2019年に589億元(約8900億円)の市場規模であり前年比10%増の成長産業である。ここ2年は産業用ロボットよりもサービスロボットの成長率が高い。

中国は世界最大のロボット市場であるが、国内ブランドの技術力が弱いことが課題とされている。完成ロボットだけでなく、コア部品でも国内ブランドのシェアが低いと言われていたが、日系ブランドがじりじりとシェアを落としている一方で、中国国内ブランドの技術力が向上し、徐々にシェアを拡大している。

1.中国ロボット市場の概況

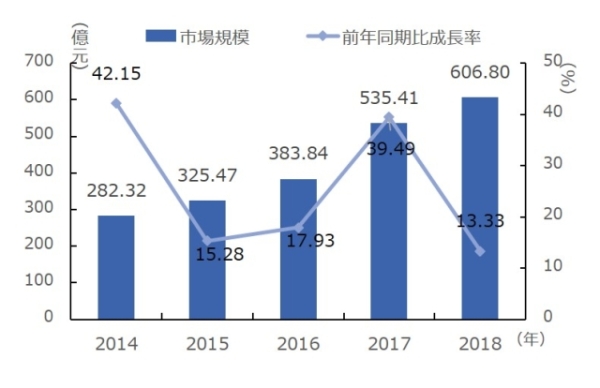

2019年の中国のロボット市場は全体で589億元(約8900億円)とされるが、このうち65%が産業用、35%がサービス用であり、市場の3分の2は産業用ロボットである。

しかし、現在ロボット市場の成長をけん引しているのはサービスロボットであり、2017年から2019年の2年間で70%も市場が拡大。サービス用ロボットの用途は、家庭用や特殊用途(物流等)、医療用、公共サービスなど多岐にわたる。

一方、産業用ロボットは2017年まで大きく市場が成長したが、2018年以降は自動車販売台数の停滞などを受け、成長が鈍化している。

図1 中国のロボット市場(億元)

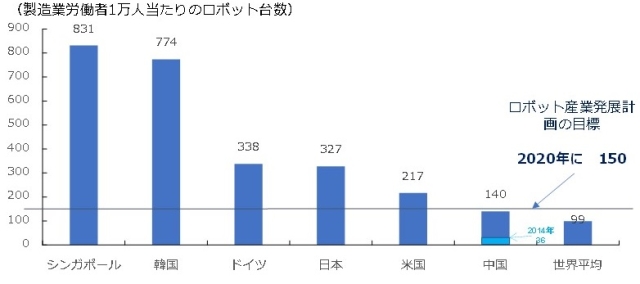

中国は、販売台数ベースでみれば2013年から世界最大のロボット市場であるが、製造業の労働者数とロボットの台数でみたロボット密度(ロボット装備率に相当)も急速に上昇。ロボット密度(製造業労働者1万人当たりのロボ導入台数)は、2014年に「36」だったが、2018年には約4倍の「140」に急上昇。数年以内に米国(ロボット密度:217)を追い抜かす可能性があり、中国は労働者の数だけでなくロボット装備率の向上による生産ラインの自動化・高度化でも先進国に追いつきつつある。

図2 2018年 各国のロボット密度

2.中国ロボット産業の課題

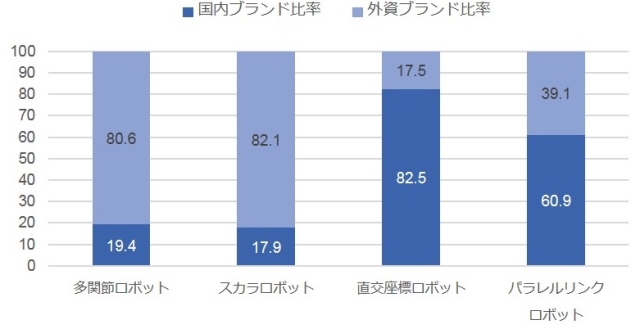

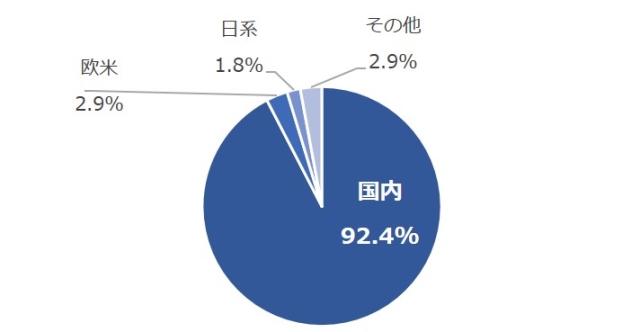

中国は世界最大のロボット市場であるが、国内ブランドの技術力が弱いことが課題とされる。特に、高い技術力が必要とされる6軸以上の多関節ロボット等は外資ブランドのシェアが高い。

図3 産業用ロボット国内ブランド比率(2018年)

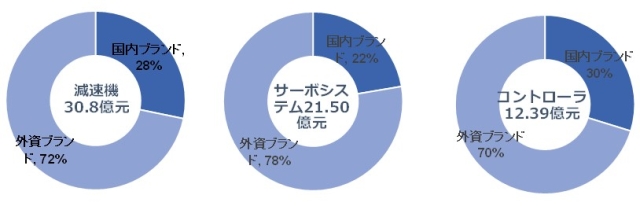

また、高度なロボットの製造に不可欠な減速機・サーボシステム・コントローラーなどのコア部品でも国内ブランドのシェアが低いとされる。これらのコア部品については、国内ブランド企業も多く参入しているが、外資トップ企業との技術力の開きはいまだ大きい。

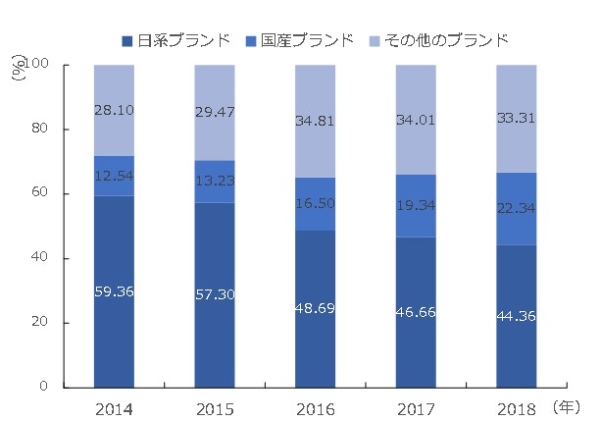

しかし、中国企業の実力も向上しており、例えばサーボモーターでは、日系企業のシェアが大きかったが、近年じりじりとシェアを落としており、代わって国産ブランドとその他ブランドがシェアを拡大している。

図4 2018年中国のロボットのコア部品の国産ブランド比率

図5 中国のサーボシステムの国別ブランドの市場シェア推移

3.システムインテグレーターの状況

民間の調査会社である高工産機器人研究所の調査によると、中国の産業用ロボットシステムインテグレーション(SI)市場の大半(90%以上)は中国国内企業に占められている。

- 2018年市場規模607億元(約9000億円)

- 継続的に2桁成長が続き、安定的に成長

- 中国のSIerは多数存在するが、売上規模が6億元(約100億円)超でライン全体の自動化を実現する能力を有するものは15社前後と少ない。

図6 中国の産業用ロボットSIの市場規模の推移

図7 中国市場におけるSI企業の属性(売上ベース)

-

-

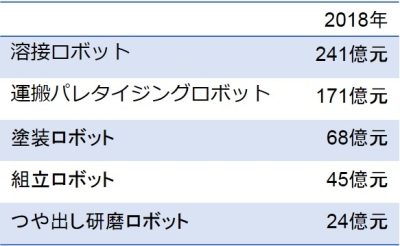

表1 中国の産業用ロボットSIの市場規模(用途別)

4.産業用ロボットメーカーの状況

-

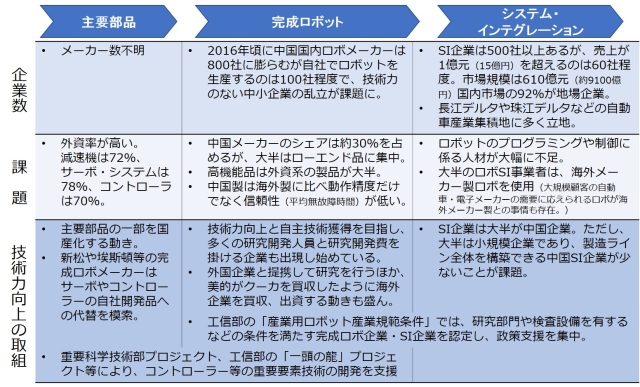

表2 産業用ロボットメーカーの状況

5.中国のロボット政策の流れ

2015年に中国製造2025の重点領域としてロボットが取り上げられたことなどから、2015~2018年に政府ではロボットに関する政策の発表、企業ではロボット産業への新規参入、投資・買収が活発化。

( ロボット政策の流れ )

2015年5月 中国製造2025

2015年10月 中国製造2025 重点領域技術イノベーショングリーンブック技術ロードマップ

中国製造2025の重点領域10分野の一つに「NC工作機械とロボット」が位置づけられる。

ロボットに関する目標として、自動車・機械・電子・危険品製造・国防軍事等を中心とした「産業用ロボット」、家庭サービス・教育娯楽などの「サービスロボット」について、ロボットの標準化・モジュール化を進め、市場応用の拡大を目指す。また、重要要素技術としてロボット本体、減速機・サーボモーター・制御装置・センサー・ドライブ等の主要部品についてボトルネックのブレークスルーを図るとした。

2016年4月 ロボット産業発展計画(2016年~2020年)

中国製造2025を受け5年間の中国ロボット産業の主要な発展の方向性や2020年の目標値を示す。

2016年12月 工業ロボット業界規範条件

工業信息化部がロボット企業の望ましい技術力の要件などを設定し、企業が自主的に認証を得る。認証を得て公告された企業に支援策を集中する。

2017年5月 国家ロボット規格体系整備指南

累計100項目のロボット規格体系を4年以内に整備する。規格体系は基本規格、測定評価方法規格、部品規格、完成期企画、システム集積規格からなる。

2017年12月 製造業革新競争力3年計画(2018-2020年)スマートロボット基幹産業の産業化実施方案

基幹・基盤技術の統合・イノベーション力の向上に努め、製造業の生産プロセスのスマート化、サービスロボットの普及促進に努める。

( 企業・民間等の動き )

(1) ロボット産業への新規参入

2015~17年頃ロボット産業に対する購入補助金などが充実し、投資資金も集まったことから、ロボットメーカーへの参入が相次ぐ。ただし1000社程度のロボットメーカーが存在するが、実際に自社でロボットを製造するのは100社程度とされ、技術力のない小規模メーカーの乱立が課題に。

(2) 海外有力企業の買収

2016年~17年に中国企業による海外有力ロボットメーカーの買収が相次ぐ。2018年以降は買収は少なくなる。

例:美的による独・クーカ買収(2017年)

(3) 政府系投資基金などによる支援

2017~18年年頃中国製造のための先進製造業産業投資基金などが有力ロボットメーカーに出資。

例:上海新時達に80億円

浙江万豊科技に1億円

( ロボット政策のうち技術力向上部分 )

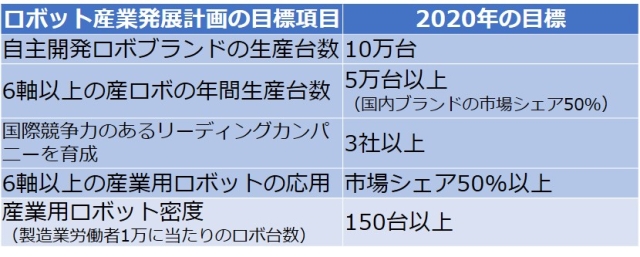

ロボット産業発展計画(2016~2020年)

中国製造2025を受け、2016年に工業信息化部が発表した発表したロボット産業振興の総合的計画。

中国のロボット産業は、欧米に比べ特に減速機・サーボモーター等のコア技術水準は高くないとの認識のもと、〔1〕ロボット市場の拡大、〔2〕ロボット装備率拡大、〔3〕国内ブランドの生産・シェア拡大、〔4〕サーボモーター・コントローラーなどのコア技術の国産化などを目標とした。

-

表3 ロボット産業発展計画の目標

産業用ロボット業界規範条件

2016年に工業信息化部が発表した。ロボット企業の望ましい技術力の要件などを設定し、企業が自主的に認証を得る。認証を得て公告された企業に政策による支援策を集中する。

工業信息化部「一頭の龍」プロジェクト

中国の製造業企業の製品の競争力を向上させることを奨励するため、工業信息化部が実施する技術開発プロジェクト。2018年度はロボット分野で減速機、コントローラ、サーボシステム等のプロジェクトが選ばれた。

技術開発プロジェクトとしては、科学技術部なども2015~19年に8億元~20億元の研究開発費を投入。

-

表4 一頭の龍プロジェクトの例

本資料は、NEDO北京事務所の職員が中国のロボット産業の把握のための参考資料として収集したものであり、当機構の意見を代表するものではない。

情報の利用に当たっては、適宜原典を参照されたい。

本資料の利用によって生ずるいかなる不利益も、当機構は責任を負わない。

最終更新日:2020年7月17日