中国のモバイルペイメントの状況と中小企業向け貸し出しなどへの応用

中国で急速に利用が進むモバイルペイメントの仕組みや使い方関連する政策、中国のモバイルペイメントプラットフォーマーの海外展開の状況について紹介します。また、モバイルペイメントの決済データをはじめとした様々なビッグデータを活用し、これまで融資を受けることができなかった個人や数人規模の中小企業への貸し出しの判断などに使う取り組みがされています。このようなモバイルペイメントなどのビッグデータを起点とした中国流のフィンテックの一端を紹介します。

1. 第三者モバイル決済とその影響力の拡大について

中国で現在普及するモバイルペイメントの最大の特徴は第三者決済サービスの形態をとっていること。第三者決済サービスでは、決済の際の送金側と受け取り側の間の口座間のやりとりを第三者決済サービス事業者(アントファイナンスやテンセント)が行う。決済が第三者決済機関の中だけで完結するため、多数の決済に対応ができるほか、決済手数料が割安(0.1~0.2%)になるとされている。

第三者モバイル決済の年間の決済額は3000兆円に達するとされ、そのうちアリペイが53%、ウイチャットペイが39%のシェアをもつ。

こうした第三者モバイル決済は、二次元バーコードを用いてレストランや小売店などのオフラインでの利用が進むが、二次元バーコードを使わないオンラインサービスでの利用も進む。近年中国で急速に普及するシェアリングサービス(シェア自転車、ネットタクシー、民泊)やフードデリバリー、オンライン教育などのサービスはほとんどこうしたモバイルペイメントを基盤の一つとして広がっている。

第三者モバイル決済が起点になりビジネスが進む一方で、第三者モバイル決済事業者(アントファイナンス、テンセント)のオンラインビジネスに対する影響も大きくなっている。また、オフラインのレストランなどでも、モバイルペイメントアプリを通した注文作業やマーケティングデータ取得などにより第三者モバイル決済事業者の影響力は大きくなっている。

2. 第三者決済サービスに対する法規制の強化

2016年から政府・中央銀行が第三者決済サービスの規制・監督を強化する法令を相次いで公布・施行。

〇2017年8月 統一的決済機関「網聯」を通じた決済

- 統一的決済システム「網聯」を構築し、第三者決済機関と銀行の間の決済は「網聯」を通じて行う。

- 中央銀行傘下の「網聯」が、第三者決済機関と銀行の間の資金移動を把握し、資金移動を監視できる。

〇2017年12月 バーコード支払業務規範(試行)公布

- セキュリティ状態(動的バーコードか等)に応じた取扱い限度額設定

- 第三者決済事業者による利用事業者(小売店・飲食店等)のリスク評価の実施

- 政府の整備するブラックリストの参照(ブラックリスト掲載事業者は第三者決済を使えない)

〇2018年8月「中国人民銀行弁公庁の支払寄稿の顧客預金の全てを集中預託する関連事項に関する通知」

- 第三者決済事業者はユーザーが当該事業者に預けている資金の100%相当の額を中央銀行に預託する

3. 第三者モバイル決済の海外展開

アントファイナンスの提携する国外ペイメントサービス

9か国・地域

- アントファイナンスとテンセントは第三者モバイル決済での海外展開に積極的。

- 日本、欧米などの先進国向けには、中国人の旅行者が現地で買い物する際に中国国内で利用していたアリペイ・ウイチャットペイ(人民元ベース)が現地で使えるサービスを拡大。

- アントファイナンスは、インド、バングラディシュ、パキスタン、タイなどのアジア9か国地域の事業者に出資などを通じて提携し、モバイルペイメントのノウハウを提供して現地通貨決済に進出。インドのPaytmが5.7億人のユーザーを抱えることを代表に、9か国地域の現地通貨決済のユーザー7億人を抱える。これはアリペイのユーザー数10億人に迫りつつある。

4. ビッグデータを用いた中小零細企業・個人への融資

- 中国のGDPの中で民営企業が占める割合は60%とされるが、銀行貸し出しに占める民営企業向けの割合は25%にとどまる(他は国営企業向け等)。このため民営企業向け貸し出しの増加による経済活性化が必要とされるが、大手商業銀行には民間企業向け融資審査のノウハウが乏しいことが現状。

- 一方、アントファイナンスは、第三者モバイル決済で蓄積しているユーザーの決済履歴などの多様なビッグデータを用いて、個人や零細企業への融資判断を行うシステムを開発。

「貸出しの申し込み手続きに3分」、「審査は1秒」、「与信手続きにかかわるものは0人」の「310モデル」として広報。

2018年末までに1277万企業に累計2兆元を貸出し、99%は期限内に返済されているとしている。

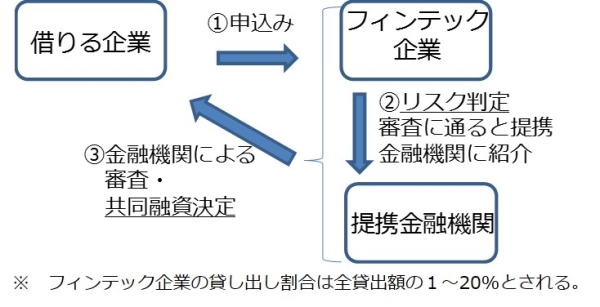

フィンテック企業が融資も一部を行うモデル

(共同融資モデル)

- フィンテック企業は、ビッグデータの分析などをもとに高い与信判断能力をもつほか、独自に提供するペイメントサービスなどを窓口として多くの顧客と接するチャンネルを有している。こうした能力を活かして融資を受けようとする個人・中小企業の窓口となり、ビッグデータを使った与信審査を行い、提携金融機関に融資先候補として紹介する事業が広がっている。

- フィンテック企業は提携金融機関に融資先候補の紹介と与信判断材料を提供するが、フィンテック企業自身が融資の一部に参加するものと参加しないものがある。

- このモデルは2兆元程度の残高の中で、アントファイナンスが1兆円の残高を持ち、テンセントが2500億元、平安普恵3000~4000億元とされ、巨大フィンテック企業が中核を占めるとされる。

- アントファイナンスは400社の金融機関と提携している。提携金融機関にも多くのメリットがあるが、一方で、以下のような議論がある。

- 中央銀行が禁止する与信判断業務の外部委託にあたるのではないか。

- 金融機関のコア業務である与信判断がブラックボックスになっているのではないか。

5. 信用情報収集機関「百行征信」の設立

特定のフィンテック企業以外の金融機関も与信判断の際に利用できるビッグデータを収集する取り組みが始まっている。2018年3月に、個人の信用情報を収集する民用金融機関8社(アントファイナンスやテンセント征信等)と中央銀行傘下の「中国インターネット金融協会」は、 「百行征信」を設立。様々な金融機関などから多様な信用情報を収集し、金融機関に与信判断のために提供するとしている。

すでに多くの金融機関(PtoP金融、少額ローン、自動車ローン等)から信用情報を収集しているとしているが、2019年11月の時点では、アントファイナンスやテンセントは第三者モバイル決済の決済データの提供を行っていないと報道されている。

本資料は、NEDO北京事務所の職員が中国のモバイルペイメントの動向の把握のための参考資料として収集したものであり、当機構の意見を代表するものではない。

情報の利用に当たっては、適宜原典を参照されたい。

本資料の利用によって生ずるいかなる不利益も、当機構は責任を負わない。

最終更新日:2020年6月30日